Le dégrèvement forfaitaire de la TFNB est une des mesures du « Pacte de consolidation et de financement des exploitations agricoles ». Dans la Marne, il est de 35 %.

Chaque propriétaire foncier de la Marne a reçu son avis de dégrèvement. Ce document vous indique le montant des dégrèvements parcelle par parcelle, ce qui est primordial lorsque vous avez plusieurs fermiers. Cela permet aux bailleurs de répercuter la somme avec le plus de précision possible.

Chaque propriétaire foncier de la Marne a reçu son avis de dégrèvement. Ce document vous indique le montant des dégrèvements parcelle par parcelle, ce qui est primordial lorsque vous avez plusieurs fermiers. Cela permet aux bailleurs de répercuter la somme avec le plus de précision possible.

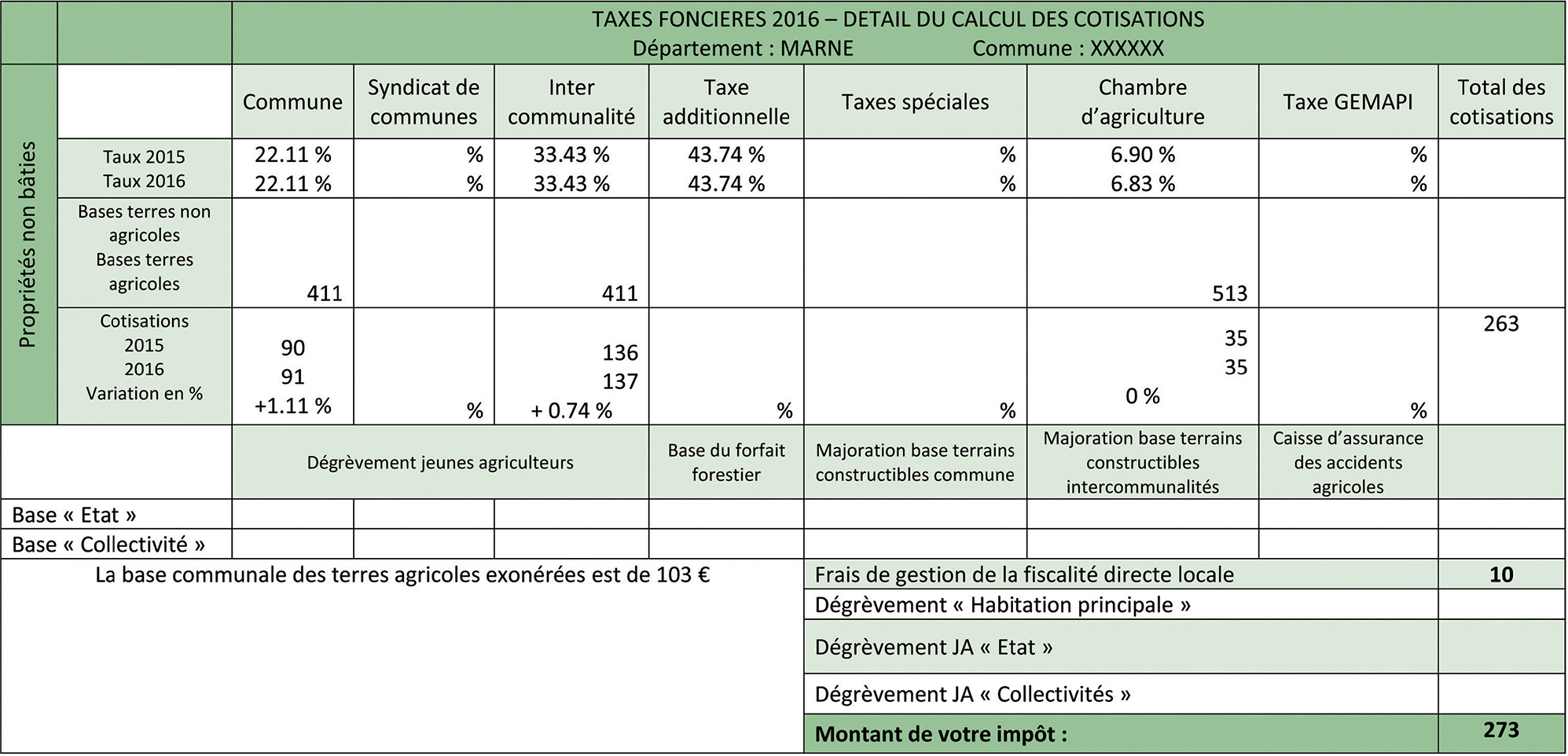

Le calcul du dégrèvement de la taxe foncière a été fait après les répercussions de la taxe communale, syndicat de commune, intercommunalité et Chambre d’agriculture.

Par exemple :

Dégrèvement = montant d’impôt – 35 % (avec de petits écarts compte-tenu des arrondis).

Rappelons que le propriétaire a l’obligation de répercuter ce dégrèvement sur les fermages de son ou ses locataire(s), ce qui est indiqué dans l’avis de dégrèvement en bas de manière peu lisible (1).

L’article L411-24 du Code rural prévoit « que les dégrèvement obtenus par le bailleur à la suite de calamités agricoles, bénéficient au fermier ».

Ce dégrèvement représenterait dans la Marne, 2,3 millions d’euros qui doivent être répercutés aux agriculteurs avec deux dégrèvements successifs, l’un sur les terres arables, l’autre sur les prairies.

Néanmoins, au vu du calendrier serré pour l’émission des avis, la DGFIP a repoussé la date limite de paiement initialement fixée le 15 octobre 2016 au 31 décembre 2016. Il est toutefois conseillé aux agriculteurs de se rapprocher rapidement des comptables en charge du recouvrement à la DGFIP pour éviter les envois automatiques de pénalités, même si ces majorations seront annulées ultérieurement par les services fiscaux.

Profitons de ce contexte de dégrèvement exceptionnel pour faire un focus sur la répartition de la taxe sur le foncier non bâti entre le fermier et son bailleur (voir tableaux explicatifs ci-dessous) prévu par l’article L415-3 du Code rural.

Exemple de répartition de la taxe sur le foncier non bâti entre le fermier et le bailleur

1 – Avis d’imposition reçu par le propriétaire

2 – Calcul de la part d’impôt foncier due par le fermier

- Si le fermier supporte 20 % de la taxe foncière non bâtie

(Cas le plus fréquent selon le Code Rural)

La part remboursable du fermier sera de :

Commune : 91 € x (20 % – 20 %) x 1.25 = …………………………………………………. 0 €

Intercommunalité : 137 € x (20 % – 20 %) x 1.25 = ………………………………………. 0 €

Chambre d’Agriculture : 35 € x 50 % = ………………………………………………… 17.50 €

Frais de gestion : 17.50 € x 8 % = ……………………………………………………….. 1.40 €

Montant dû par le fermier = …………………………………………………………… 18.90 € - Calcul du dégrèvement de 35 %

Il s’applique sur le revenu cadastral de l’avis d’imposition.

En l’espèce, le dégrèvement est calculé de la manière suivante :

Commune 411 € x 35 % x 22.11 % = …………………………………………………….. 31.80 €

Intercommunalité : 411 € x 35 % x 33.43 % …………………………………………….. 48.09 €

Chambre d’Agriculture : 513 € x 35% x 6.83 % = …………………………………….. 12.26 €

Frais de gestion sur la commune et l’intercommunalité : (31.80 € + 48.09 €) x 3 % = 2.40 €

Frais de gestion sur la cotisation Chambre d’Agriculture : 12.66 € x 8 % = …………. 1.01 €

Montant du dégrèvement = …………………………………………………………….. 96.00 € - Calcul du montant final à déduire du fermage

Taxes dues …………………………………………………………………………………… 18.90 €

Dégrèvement inondation …………………………………………………………………. – 96.00 €

A déduire du fermage = ……………………………………………………………….. – 77.10 €

Antoine Bertin

Expert foncier et territoire FDSEA 51